Эквайринг для бизнеса: что это и как его выгодно подключить

Многие покупатели сейчас почти не пользуются наличкой — по данным FINMARKET, в первом квартале 2025 года доля безналичной оплаты выросла до 87,5%. Следовательно, если бизнес не предлагает расплатиться картой или бесконтактным способом, он упускает значительную долю клиентов.

В статье простыми словами расскажем, как эту проблему решает эквайринг, какие ещё преимущества даёт, а главное — как выбрать самый выгодный тариф в банке.

Содержание:

Что такое эквайринг

Эквайринг — это технология, которая позволяет бизнесу принимать безналичные платежи. Если он подключён к расчётному счёту компании, то клиенты могут расплачиваться разными способами: прикладывать карты или смартфоны к терминалу, сканировать QR-коды для оплаты или вводить свои платёжные данные на сайте.

Банк проверит баланс на карте клиента, спишет с неё деньги и перечислит на расчётный счёт ИП или ООО. При этом сразу же формируются чеки для покупателей, а также отчётов перед налоговой.

Какие виды эквайринга существуют

Банки предлагают разные варианты — в зависимости от того, как работает ваш бизнес: в конкретных офлайн-точках, на выезде или только онлайн. Можно подключить только необходимые виды и не переплачивать за лишнее.

1. Торговый эквайринг. Вариант для офлайн-точек, при котором для платежей используют POS-терминал, похожий на классический кассовый аппарат. Банк может выдать технику бесплатно или сдавать в аренду за небольшую сумму. Такое решение будет актуально, например, в магазине, ресторане или салоне красоты.

Условия Ozon Банка выгодны, так как вам сразу выдадут терминал и доставят его по России, терминал можно забрать в удобном ПВЗ, эта опция бесплатная. Тариф единый — всего 2990 рублей в месяц. При обороте до 100 000 рублей не будет никакой комиссии. Если же сумма за месяц выходит больше, комиссия 2,2% на сумму свыше 100 000 рублей.

2. Мобильный эквайринг. Решение для компаний, не привязанных к конкретной точке. Небольшой терминал подключается к смартфону или планшету, так что клиенты могут расплачиваться в любом месте. Например, это полезная технология для курьеров или выездных мастеров либо тех, у кого нет постоянной торговой точки или нужно постоянно передвигаться по залу и общаться с клиентами.

3. Интернет-эквайринг. Он позволяет принимать оплату без платёжных терминалов — клиенту нужно лишь ввести данные карты на сайте или в приложении. А ещё с этой технологией можно создавать платёжные ссылки, которые удобно присылать в мессенджеры, по СМС или на электронную почту. Причём в Ozon Банке вашему клиенту не обязательно предоставлять данные карты — если они же ранее вводили их на Ozon, оплата будет произведена в несколько кликов. Подключить интернет-эквайринг можно на сайте Ozon Банка — сервис называется Ozon Pay.

Тариф Ozon Банка подходит для расчётов на сайте, в приложении и даже социальных сетях. При этом ежемесячных платежей нет, комиссия — всего 2,2% независимо от оборота, а чеки формируются без отдельного договора с ОФД.

4. Система быстрых платежей (СБП). С ней можно проводить безналичные расчёты через QR-коды или ссылки без какого-либо терминала. Операции происходят быстро и с небольшими комиссиями. Однако всё же понадобится специальная кассовая программа (или эквайринг Ozon Банка) и расчётный счёт в банке, работающем с СБП.

Ozon Банк поможет настроить приём платежей. Деньги будут приходить за 15 секунд, а комиссия составит от 0,4 до 0,7% в зависимости от категории продавца.

Как работает эквайринг

В процессе участвуют четыре основные стороны: продавец, покупатель, банк-эквайер и банк-эмитент. С точки зрения клиента всё просто: нужно поднести карту к терминалу, отсканировать QR-код или ввести свои данные. Уже через секунду оплата будет подтверждена, а деньги — списаны.

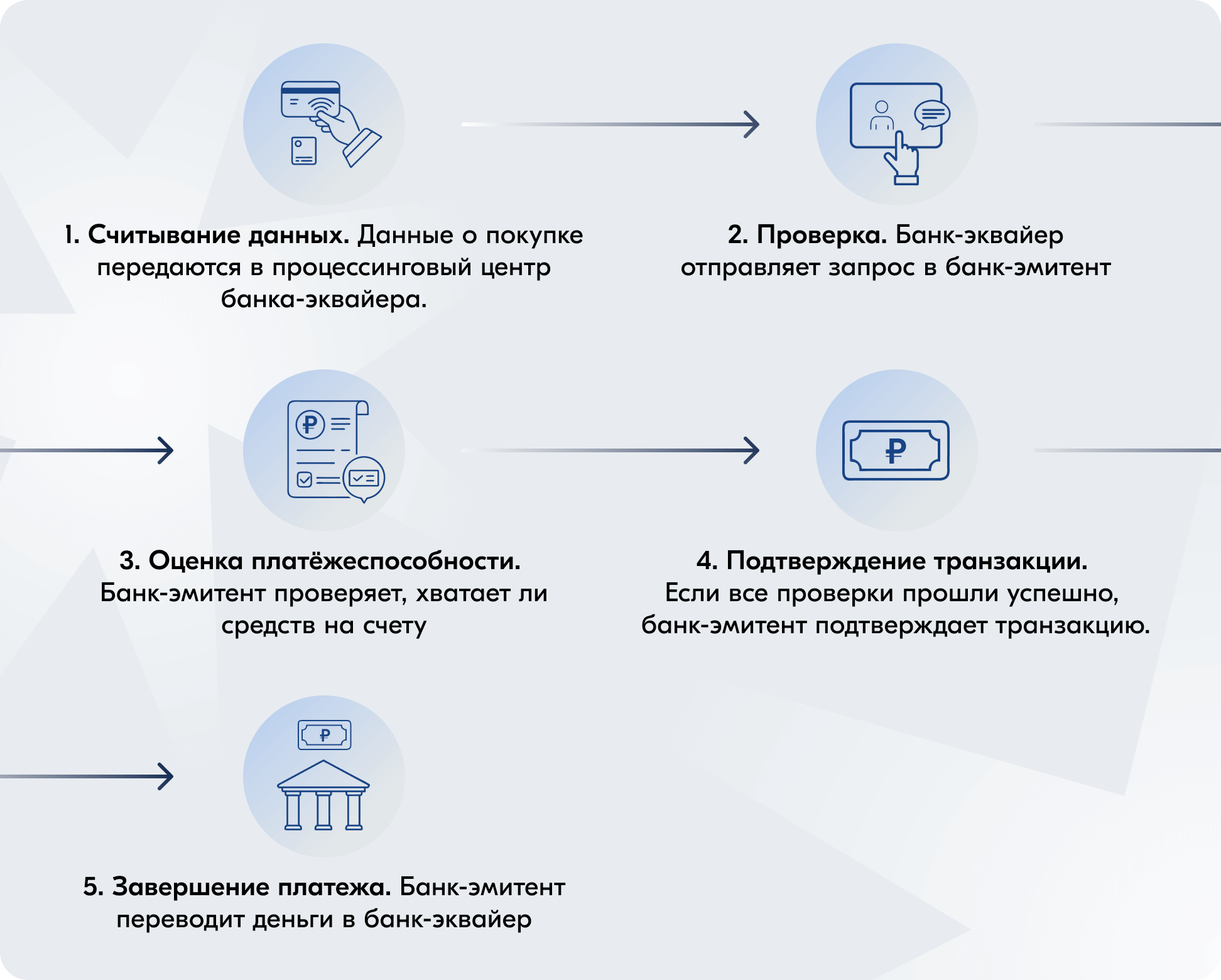

Однако на самом деле эквайринговая операция — это сложный процесс из пяти этапов:

№1. Считывание данных. Когда покупатель вводит информацию о карте на сайте либо прикладывает её к обычному или мобильному POS-терминалу, данные моментально передаются в процессинговый центр банка-эквайера.

№2. Проверка. Банк-эквайер отправляет запрос в банк-эмитент — то есть тот, который выпустил банковскую карту. Если обнаружится блокировка или арест, операция будет остановлена.

№3. Оценка платёжеспособности. Банк-эмитент проверяет, хватает ли средств на счету, и сопоставляет данные покупателя для предотвращения мошенничества.

№4. Подтверждение транзакции. Если все проверки прошли успешно, банк-эмитент подтверждает транзакцию. Иногда сделку нужно подтвердить введением пин-кода для дополнительной защиты клиента. После этого информация возвращается в банк-эквайер, а затем — на терминал продавца.

№5. Завершение платежа. Банк-эмитент переводит деньги в банк-эквайер, а тот — уже на счёт продавца. Время зависит от способа оплаты и условий договора. Для клиента всё происходит мгновенно, но бизнес может получить сумму позже.

Схема работы эквайринга

Зачем эквайринг нужен бизнесу

Банковский эквайринг делает компанию более привлекательной для клиентов, поскольку даёт возможность расплачиваться самыми удобными способами. А заниматься онлайн-торговлей без него и вовсе невозможно. К тому же вы снижаете риски, связанные с наличными деньгами: от мошенничества до краж.

Самозанятые могут использовать эквайринг по желанию. Но ИП и компании, чья выручка за прошлый год превысила 20 миллионов рублей, обязаны предоставлять клиентам выбор способа оплаты по закону «О защите прав потребителей».

Есть всего два исключения:

Выручка компании в каждой торговой точке меньше 5 миллионов рублей.

Нет технической возможности его подключить. Например, в удалённых регионах без интернета.

Если не попадаете под исключения и не работаете с эквайрингом, значит, вам могут выписать штраф: для индивидуальных предпринимателей от 15 до 30 тысяч рублей, а для компаний — от 30 до 50.

Плюсы и минусы эквайринга

Собрали главные в таблицу:

✔️ | ❌ | ||

| Рост прибыли. Большинство людей уже предпочитают расплачиваться картами | Технические сбои. Если возникнут проблемы с интернетом или электричеством, провести оплату через терминал будет невозможно | ||

| Безопасность платежей. Наличные могут быть фальшивыми, при этом всегда есть риск ошибиться с расчётом. Банки проверяют, чтобы все операции проходили честно и прозрачно | Комиссии. Эквайринг не бесплатная услуга. Может быть ежемесячная плата и комиссия за каждую операцию. Их размер зависит от конкретного банка | ||

| Экономия времени. Когда есть эквайринг, оплата происходит за пару секунд. А после не нужно беспокоиться об инкассации наличных. Все средства сразу поступают на расчётный счёт | |||

| Удобная отчётность. Фискальные чеки для налоговой формируются автоматически, так что и количество ручной работы заметно уменьшается |

На что обратить внимание при выборе банка

Подключить эквайринг можно в десятках разных банков, но условия везде будут отличаться. Нужно как следует проверить все ключевые критерии:

Расходы по тарифу. Учитывайте и ежемесячную плату, и проценты за операции. Например, в Ozon Банке комиссия не превышает 2,2%, а абонентская плата есть только за работу с терминалами — 2990 рублей в месяц, в которую включена комиссия за оборот в 100 000 рублей.

Виды эквайринга. Удобно, если в банке можно подключить все варианты. Даже если сейчас торгуете только онлайн или только офлайн, в будущем сможете расширить возможности без обращения к другой компании.

Стоимость терминала. Выясните, дают ли его в аренду или нужно купить. Некоторые организации предоставляют оборудование без дополнительных трат, другие берут деньги за доставку, настройку и обучение, а также техническую поддержку и обслуживание.

В Ozon Банке нет скрытых платежей — мы предлагаем прозрачные условия договора.

Требования к бизнесу. Узнайте, какой должен быть объём продаж, подходит ли ваш сайт и что будет за несоблюдение условий. Некоторые банки предлагают разные тарифы для разных отраслей и оборотов.

Время зачисления средств. Проверьте, как быстро деньги будут поступать на счёт. Например, в Ozon Банке на зачисление через Систему быстрых платежей нужно 15 секунд, а остальное приходит по удобному вам графику выплат.

Техническая поддержка. Убедитесь, что банк предлагает круглосуточную поддержку, чтобы в случае проблем вы могли быстро решить вопросы.

Как подключить эквайринг в Ozon Банке

Мы предлагаем эквайринг с очень выгодными условиями:

| Торговый эквайринг | Интернет-эквайринг | |

| Подключение | Бесплатное | Бесплатное |

| Стоимость терминала | Бесплатный, с доставкой до ПВЗ или курьером в вашу торговую точку по России | Не нужен |

| Абонентская плата | 2990 ₽ в месяц | Нет |

| Процент с операций | С оборотом до 100 000 ₽ — 0%. Если больше — 2,2% | 2,2% с любым оборотом, кроме льготных категорий продавцов |

| Дополнительные преимущества | Бесплатное продвижение. Расскажем о вашем бизнесе аудитории Ozon Расчетно-кассовое обслуживание от 0 рублей | Можно создавать платёжные ссылки и принимать оплату с минимальной комиссией по СБП |

Подключить эквайринг можно как в мобильном приложении, так и на сайте. Достаточно оставить заявку и заполнить короткую анкету. Главное условие — наличие расчётного счёта в Ozon Банке. Если у вас его нет, не переживайте — его можно открыть бесплатно.

Из чего складывается комиссия за эквайринг

Стоимость услуги зависит от банка, а также способа оплаты, категории продавца и оборота бизнеса. Так что зачастую нужно читать очень много условий по тарифам.

В Ozon Банке всё максимально прозрачно и просто. Мы предлагаем универсальные тарифы с единой комиссией 2,2%. А при работе с СБП — до 0,7%. Отдельная ставка есть только для продавцов MCC 8211 (начальные и средние школы) — всего 1%.

Подробнее о том, как подключить торговый и интернет-эквайринг — по ссылкам собрали актуальные условия и ответили на популярные вопросы.

Подключение эквайринга в Ozon Банке для ИП и ООО бесплатное. А онлайн-чеки в интернет-эквайринге при подключении формируются сами по ФЗ № 54 «О применении контрольно-кассовой техники при осуществлении расчётов в Российской Федерации». Для торгового эквайринга предлагаем терминалы, которые работают как контрольно-кассовая техника и полностью соответствуют 54-ФЗ, а к февралю 2026 года их можно будет использовать как полноценную ККТ.

Какие требования у этого закона:

Использование онлайн-касс и аппаратов с фискальным накопителем.

Передача данных в ФНС через оператора фискальных данных.

Формирование бумажных и электронных чеков.

Однако нашим клиентам не нужно думать ещё и об этом — формирование онлайн-чеков уже входит в интернет-эквайринг. Комиссия за фискализацию всего 0,05%.

Переходите на страницу, чтобы оставить заявку на подключение эквайринга. Если у вас нет расчётного счёта в Ozon Банке, его можно открыть бесплатно.

Информация действительна на октябрь 2025 и может быть изменена. Актуальная информация размещена здесь.