Выгодно ли открывать вклад в 2026 году? Разбираем все нюансы

В начале 2025 года вклад в банке можно было открыть под 20% годовых и даже больше. Мы пишем статью в октябре 2025, когда проценты снижаются, но всё ещё двузначные и обгоняют инфляцию. А значит, на депозитах реально заработать.

Главное, найти хорошие условия и выбрать стратегию, которая будет самой выигрышной в 2026 году и даже 2027-м, если открываете вклад на долгий срок.

Содержание:

От чего зависят проценты по вкладам

Банковский вклад — это договор между вами и банком, при котором вы передаёте ему деньги для сохранения и получения дохода в виде процентов.

Ваша выгода сильно зависит от ключевой ставки. То есть процента, под который Центральный банк России выдаёт кредиты коммерческим банкам. Чем он выше, тем больше они хотят привлекать деньги вкладами — и наоборот.

По данным ЦБ РФ, в декабре 2024 года ключевая ставка была 21% годовых, а максимальная по вкладам — около 22%. К октябрю 2025-го ставка ЦБ снизилась до 17%, новые депозиты открывают уже под 12–15% годовых.

Кроме ключевой ставки, на выгоду влияют:

Срок. Долгосрочный вклад на год традиционно был выгоднее, но при изменчивой ключевой ставке более высокие проценты предлагают за три месяца или полгода.

Пополнение и снятие средств. Вклады, на которых сумму нельзя никак изменить, обычно дают больший процент. Если выбрать более гибкий вариант с возможностью пополнения — ставка будет ниже.

Валюта. В рублях доход выше, чем в долларах, евро, юанях и других валютах. Например, в сентябре 2025 года долларовый вклад можно было открыть максимум под 5% годовых.

Капитализация процентов. Доход может приходить на банковский счёт или карту — в таком случае сумма на самом вкладе не меняется. Но выгоднее, чтобы деньги капали на депозит. Тогда в следующем месяце проценты считают уже с большей суммы. Например, вы положили 100 000 рублей под 10%. Без капитализации за год получится 110 000 рублей, с ней — 110 470 рублей.

Безопасно ли сейчас хранить деньги на вкладе

Некоторые сомневаются, стоит ли открывать вклад в банке сейчас. Но эксперты уверены, что это самый безопасный способ сохранить сбережения в 2025 и 2026 годах. По оценкам ЦБ и аналитиков, серьёзных потрясений для банковской системы не будет ни в этом году, ни в следующем.

К тому же депозиты до 1,4 млн рублей в каждом банке защищены Агентством по страхованию вкладов (АСВ). Если он лишится лицензии или обанкротится, вам вернут деньги в течение двух недель. Суммы больше лимита лучше разложить по разным организациям, тогда все средства будут под защитой.

Какие плюсы и минусы у банковских депозитов

Разберём все нюансы, чтобы вы могли оценить возможности и риски заранее.

Плюсы:

✅ Открыть вклад можно за пару минут. Если вы уже пользуетесь картой банка, то достаточно выбрать конкретный депозит в мобильном приложении или на сайте и положить деньги. Срок и сумму выбираете сами, финальный доход видите заранее. Заполнять документы и ходить офис банка не придётся.

✅ Начать можно с небольшой суммы. Обычно минимальный лимит — 10 000 рублей. В Ozon Банке при открытии вклада ставка не зависит от размера депозита — вы получите такие же выгодные условия, как и все клиенты.

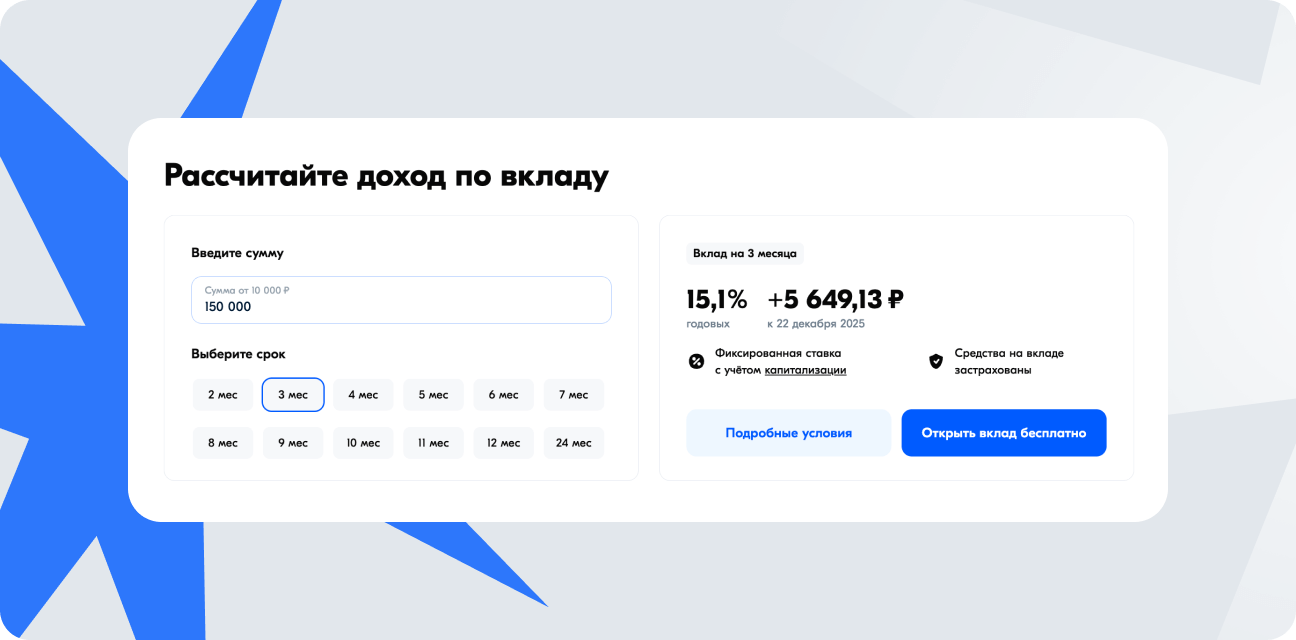

Понять, выгодны ли вклады в банках, помогают онлайн-калькуляторы. Просто введите удобную сумму и срок на сайте, чтобы увидеть потенциальный доход.

Так выглядит калькулятор на сайте Ozon Банка (ставка актуальна на октябрь 2025 года)

✅ Доход гарантирован. Положили 100 000 рублей на год под 15% — к концу срока получите 15 000 рублей. Ставка фиксируется в момент открытия и не меняется, даже если ключевая снизится.

Минусы:

❌ Заработать больше указанного процента нельзя. Доход фиксируется в момент открытия — он не вырастет, даже если увеличат ключевую ставку.

❌ Можно потерять часть дохода при досрочном закрытии. Если клиенты решают забрать деньги, размер процентных ставок снижается до минимального — обычно 0,1% годовых. Все заработанные средства будут пересчитаны.

❌ Есть налог на большой процентный доход. Он затрагивает именно проценты — и только если они выше установленного лимита. Для расчёта учитывают начисления по всем вкладам и счетам в российских банках.

Лимит определяют так: 1 млн рублей × максимальная ключевая ставка за прошедший год. В 2025 году он, скорее всего, составит 210 000 рублей — если регулятор резко не повысит ставку. Отчитываться очень просто: ФНС сама рассчитает сумму НДФЛ и пришлёт уведомление в конце года.

Почему именно сейчас выгодно делать вклад в банк

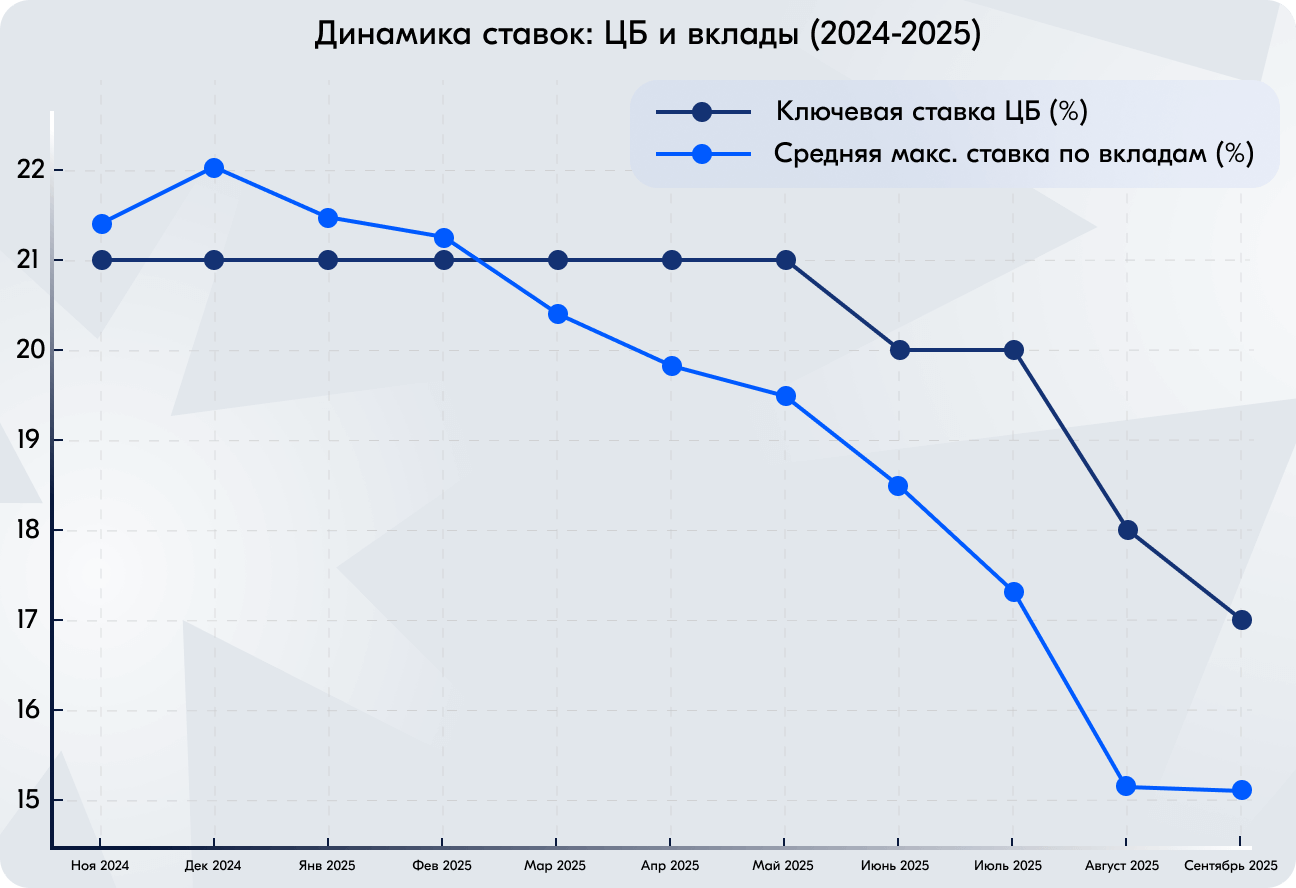

Прогнозы экспертов говорят, что ключевая ставка будет постепенно снижаться: с нынешних 17 до 11% в следующем году. А вместе с ней будет падать и доход по вкладам. Есть смысл зафиксировать высокий процент.

Для примера собрали график, который показывает, как менялась средняя ставка по депозитам в последние месяцы.

Ключевая ставка пошла на снижение — лучше не упускать высокие проценты

Какие стратегии помогут заработать больше

Главное правило — не складывать все яйца в одну корзину. Если пользоваться чуть более сложными схемами, вы снизите риски и сохраните высокий доход.

Вот несколько рабочих вариантов:

Сделать «лестницу». Разделите сумму на несколько частей. Например, одну вложите на три месяца, вторую — на полгода, третью — на год. Долгосрочный вклад поможет надолго зафиксировать текущий процент, а остальные — регулярно перекладывать деньги, если появятся лучшие условия.

Держать в разных валютах. Например, можно хранить 70% в рублях, а 30% в долларах или юанях. Получится сгладить колебания курсов. Но помните, что ставки по валютным вкладам обычно ниже — нужно найти хорошие условия.

Совместить вклад и другие инструменты. Держать деньги только на депозитах не стоит, если хотите распоряжаться ими более свободно. Можно положить часть на накопительный счёт, вложить в акции или облигации.

Как открыть депозит — разбираем на примере Ozon Банка

Ozon Банк предлагает оформить вклад с высокой доходностью на срок от двух месяцев до двух лет. А проценты каждый месяц прибавляются к основной сумме — работает капитализация. Актуальные ставки смотрите на сайте.

Шаг 1. Сначала нужно оформить карту Ozon Банка. Если у вас её нет, просто заполните анкету и получите код из СМС.

Шаг 2. Пройдите идентификацию онлайн, в пункте выдачи или на встрече с курьером. Процедура займёт от пяти минут.

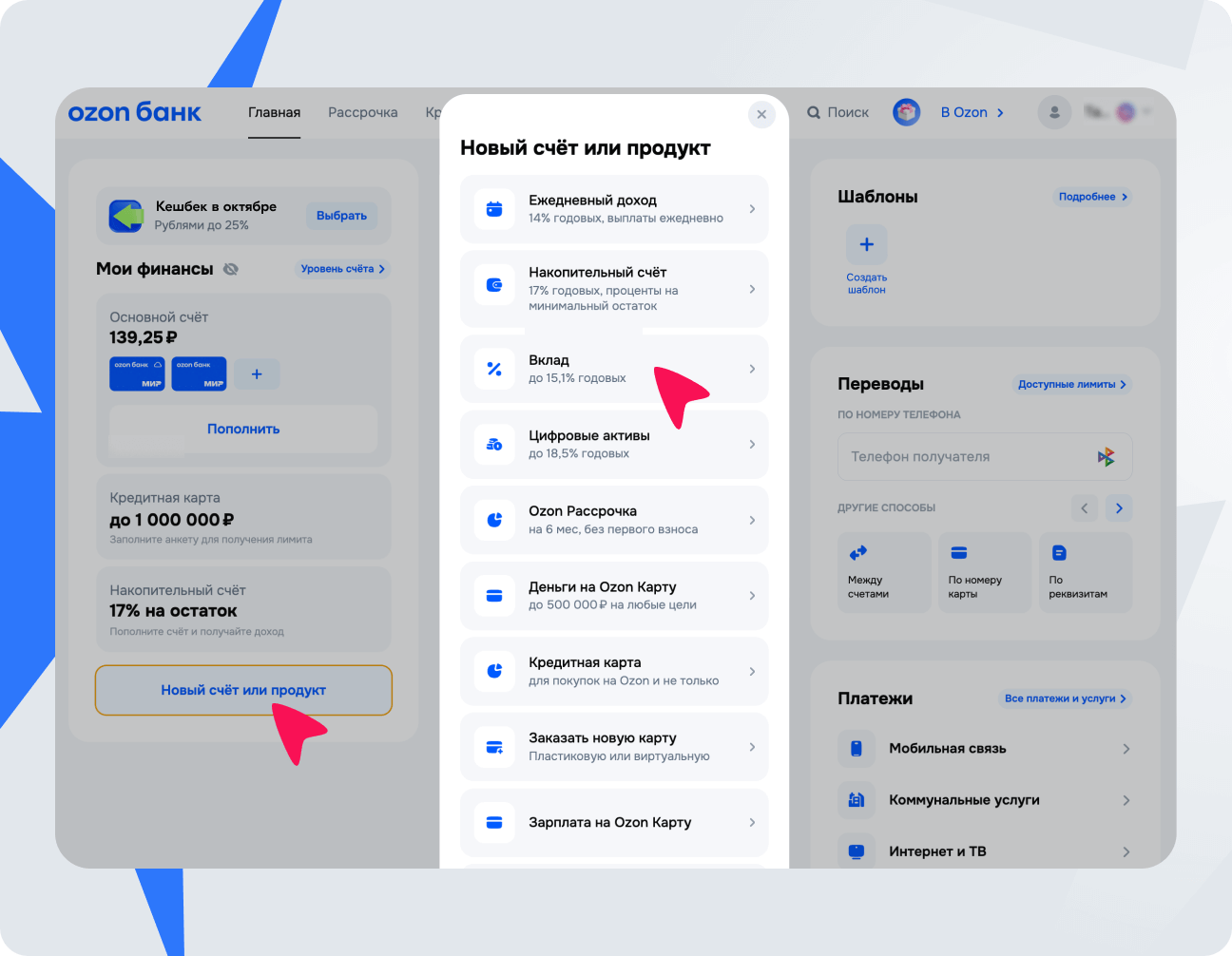

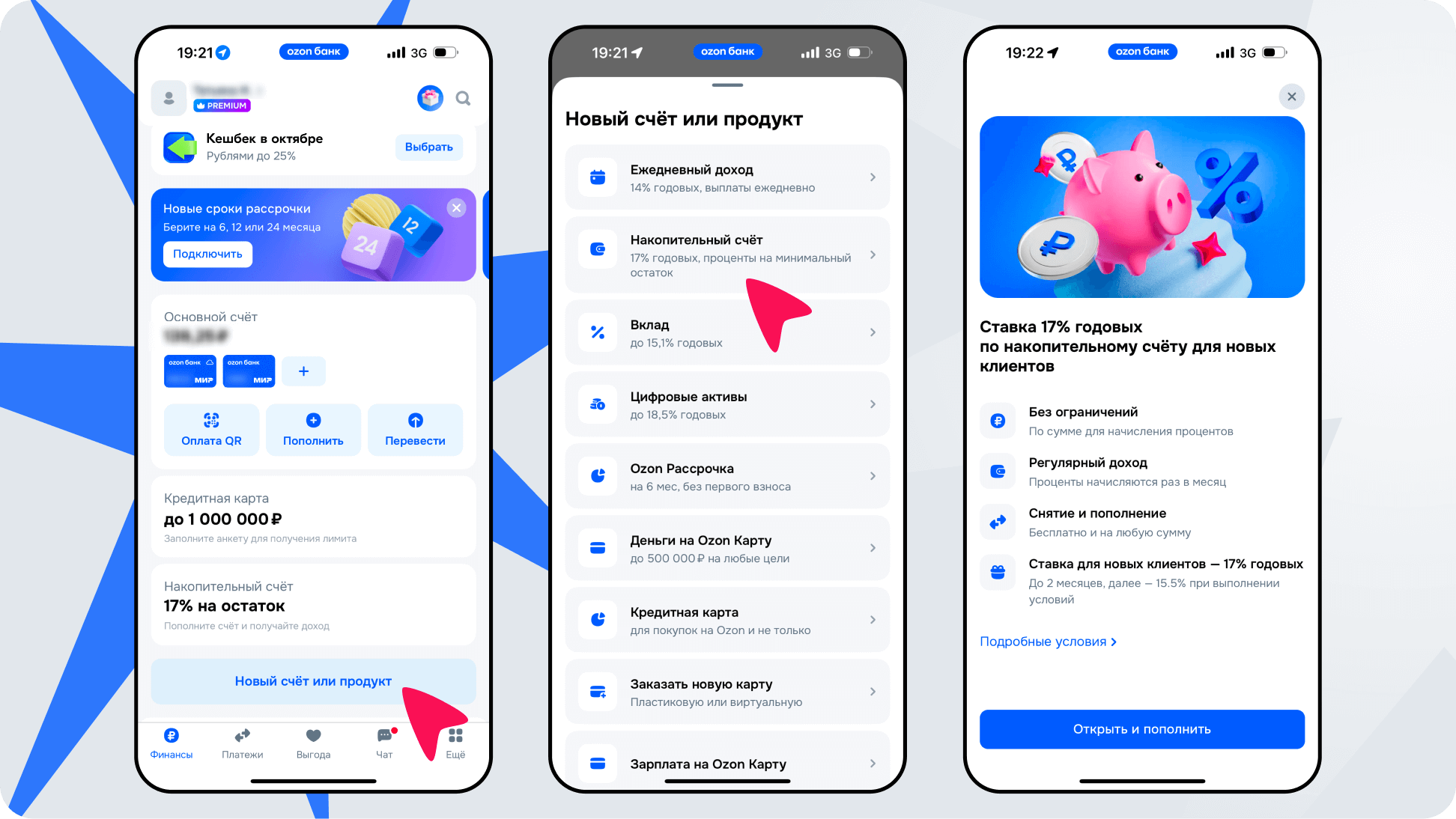

Шаг 3. Зайдите в личный кабинет Ozon Банка в мобильном приложении или на сайте. Найдите раздел «Новый счёт или продукт», затем «Вклад» и выберите подходящие условия.

Шаг 4. Переведите деньги — депозит откроется мгновенно.

Оформление на сайте Ozon Банка. Ставка актуальна на октябрь 2025 года

Оформление в мобильном приложении Ozon Банка. Ставка актуальна на октябрь 2025 года

Какие есть выгодные альтернативы вкладам

Если хотите свободнее пользоваться деньгами, рассмотрите варианты ниже.

Накопительные счета. На них проценты тоже приходят регулярно, но деньги разрешено переводить в любой момент. Правда, доход начисляется лишь на минимальный остаток. Например, если было 100 000 рублей, но сняли 30 000 рублей, доход посчитают с 70 000 рублей.

В Ozon Банке можно открыть накопительный счёт почти с такой же ставкой, как по вкладам. При этом есть возможность пополнять или снимать деньги. Доход приходит каждый день, а сумма до 1,4 млн застрахована, как у депозита.

Облигации федерального займа (ОФЗ). Это государственные ценные бумаги с доходностью, близкой к ключевой ставке. Надёжность почти как у вкладов, но нужен брокерский счёт, а при досрочной продаже рискуете потерять часть денег.

Акции. Фактически это доли владения компаниями — их можно покупать и продавать на бирже. Некоторые крупные российские фирмы платят дивиденды: в среднем 8–12% годовых просто за владение ценными бумагами. Кроме того, акции могут дорожать, если дела у бизнеса идут хорошо.

Готовы зафиксировать выгодную ставку? Тогда рассчитайте доходность в калькуляторе и оформите депозит онлайн. Первую выгоду получите уже через месяц.

Информация о вкладах и накопительных счетах в Ozon Банке действительна на октябрь 2025 и может быть изменена. Актуальная информация представлена по ссылкам “Вклады”, “Счёт с ежедневным доходом”.