Факторинг vs кредит: в чём разница для предпринимателя

Оба инструмента помогают быстро привлечь деньги, когда не хватает оборотных средств. Но работают по-разному: если факторинг привязан к конкретным закупкам или отгрузкам товаров, то кредит можно взять на более широкие цели.

В статье разобрали все отличия, преимущества и ограничения двух вариантов. Сможете быстро понять, что выгоднее именно вам и в каких ситуациях.

Все процентные ставки, указанные в статье, актуальны на октябрь 2025 года.

Содержание:

Что такое факторинг и кредит для бизнеса

Факторинг — это способ получить деньги за отгруженный товар или оказанную услугу сразу, если по договору есть отсрочка платежа. Факторинговая компания может перевести деньги поставщику в тот же день, а в будущем покупатель рассчитается уже с ней.

Есть также агентский факторинг — в таком случае покупатель сам запрашивает финансирование сделки у факторинговой компании, чтобы закупить товары или услуги с отсрочкой. По сути, вместо оформления кредита он просто становится должником фактора.

Факторинг может немного отличаться по трём критериям:

По осведомлённости сторон. Открытый, когда все знают о сделке, и закрытый, когда покупатель переводит деньги на номинальный счёт поставщика, которым по факту пользуется факторинговая компания.

По рискам. С регрессом, когда в случае неуплаты долг покупателя возвращает продавец, а дальше уже сам взыскивает с партнёра. Без регресса — в этом случае риски берёт на себя факторинговая компания.

По географии. Международный, если стороны находятся в разных странах, и внутренний, когда все работают на одной территории.

Если хотите узнать больше нюансов, читайте статью «Что такое факторинг?»

Кредит для бизнеса — это привычная форма финансирования, когда бизнес берёт деньги у банка под проценты и возвращает их по графику, независимо от того, когда заплатят клиенты. Не нужно привязываться к сделкам, но возникают более серьёзные обязательства.

Чем факторинг отличается от кредита

Избежать кассового разрыва поможет любой из этих инструментов. Но условия получения, лимиты, отражение на балансе и многие другие нюансы отличаются.

Сделали наглядное сравнение на примере продуктов Ozon Факторинга и Ozon Банка:

| Критерии | Факторинг | Кредит для бизнеса |

| Оформление | Быстрое, нужны базовые документы, договор поставки и счёт на оплату | Быстрое, нужен только паспорт для ИП и базовые документы для ООО |

| Залог | Не нужен | Не нужен, но с ним условия выгоднее |

| Срок договора | До 180 дней | До 18 месяцев |

| Сумма | Равна одобренному лимиту + комиссия | Зависит от финансового состояния и долговой нагрузки клиента |

| Отражение на балансе | Как выручка | Как долг |

| Переплата | Фиксированная комиссия до 5% на всю сумму | Проценты начисляются каждый месяц |

| Поступление денег | После отгрузки или оказания услуги (за исключением агентского факторинга) | Сразу после подписания договора |

Пожалуй, важнейшее отличие в том, что факторинг для поставщика не будет кредитным обязательством. Он не отражается в кредитной истории и не увеличивает долговую нагрузку. Зато облагается налогом на прибыль. Факторинг для покупателей тоже не считается долгом, а возвращать можно привычными ежемесячными платежами или сразу одной суммой до конца отсрочки.

Плюсы и минусы факторинга и кредита

Факторинг удобен поставщикам, так как не требует залога или поручителей — компания оценивает только покупателя. Если он надёжный, то деньги выдадут без каких-либо проблем. При этом средства можно тратить на любые цели. А при сделке без регресса нет никаких рисков, даже если клиент задержит оплату.

Комиссия также небольшая. Например, Ozon Факторинг рассчитывает её индивидуально. Для покупателей — от 1,3% в месяц, а для поставщиков — от 1,7%*. Решение принимается от одного рабочего дня по базовым документам.

Компания перечисляет до 100% от суммы сделки сразу после поставки. Комиссия рассчитывается отдельно. Плюс услуга может быть бессрочной: один раз подписываете договор и получаете финансирование каждой сделки с тем же покупателем.

Для покупателей факторинг тоже выгоден: можно оплатить товар из выручки по мере ее поступления, без необходимости сразу вносить полную сумму. Из минусов — сумма ограничена сделкой. Получите ровно столько, на сколько выполнили поставку или закупили товар. А ещё услуга недоступна при расчётах наличными.

Классический кредит удобнее в тех случаях, когда нужны бумажные деньги или в ближайшее время не намечается крупных поставок. К тому же иногда он помогает получить нужную сумму на особенно выгодных условиях — по льготной ставке или специальной программе для компаний из определённых отраслей.

Но важно иметь ввиду, что кредит учитывается как долговое обязательство. А значит, будет сложнее брать новые кредиты и привлекать инвестиции. К тому же для молодого бизнеса кредит может быть менее выгоден без залога и поручителей. Подробнее с условиями в Ozon Банке можно ознакомиться по ссылке.

Схема факторинга и схема кредита

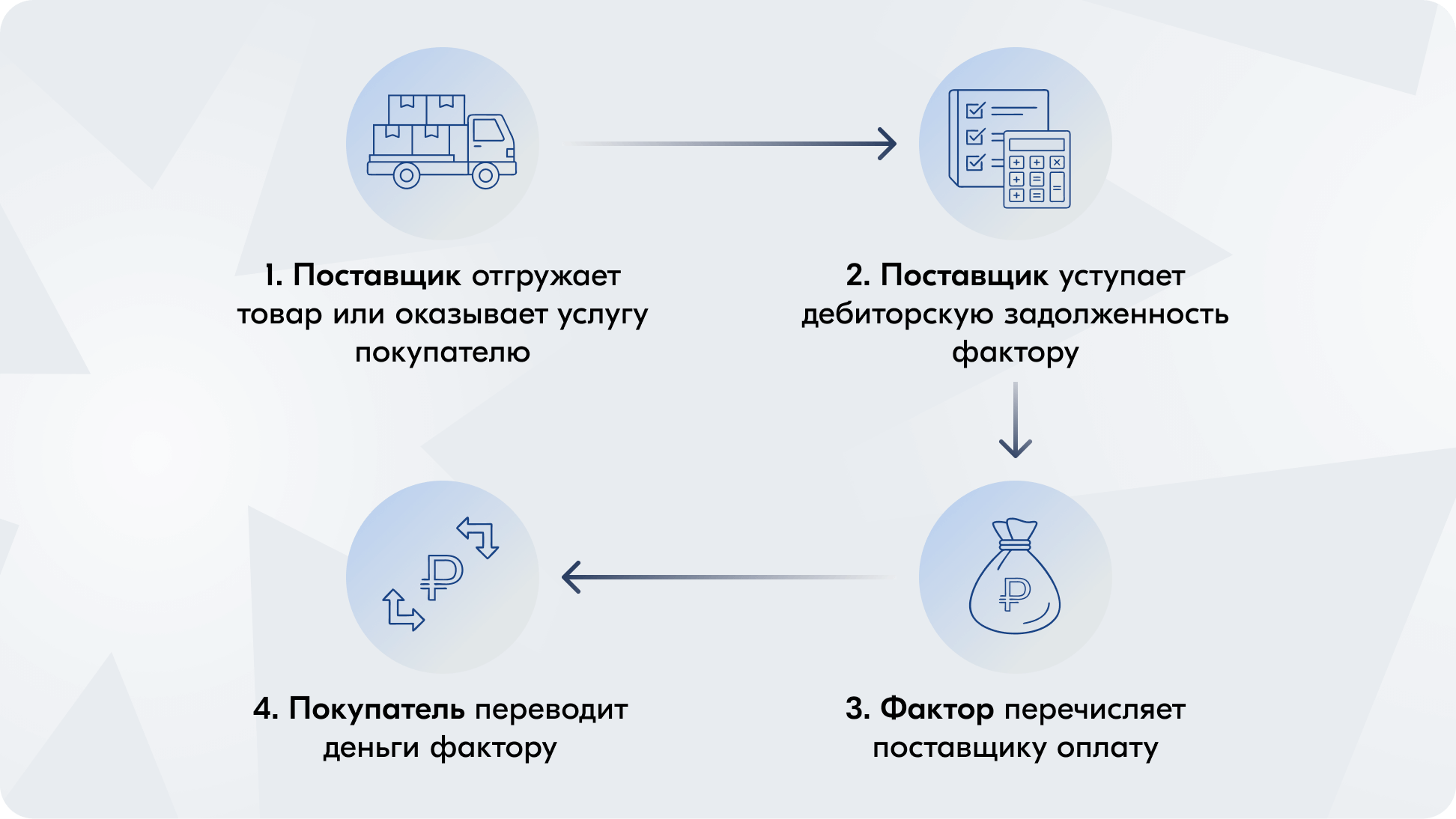

В сделке факторинга участвуют три стороны: поставщик, покупатель и фактор — банк или компания, которая предоставляет финансирование.

Схема факторинга:

Поставщик отгружает товар или оказывает услугу покупателю с отсрочкой платежа.

Поставщик уступает дебиторскую задолженность фактору и передаёт ему документы о сделке.

Фактор проверяет покупателя и, если всё в порядке, перечисляет поставщику большую часть суммы — обычно до 100%.

Покупатель в указанный по договору срок переводит деньги фактору.

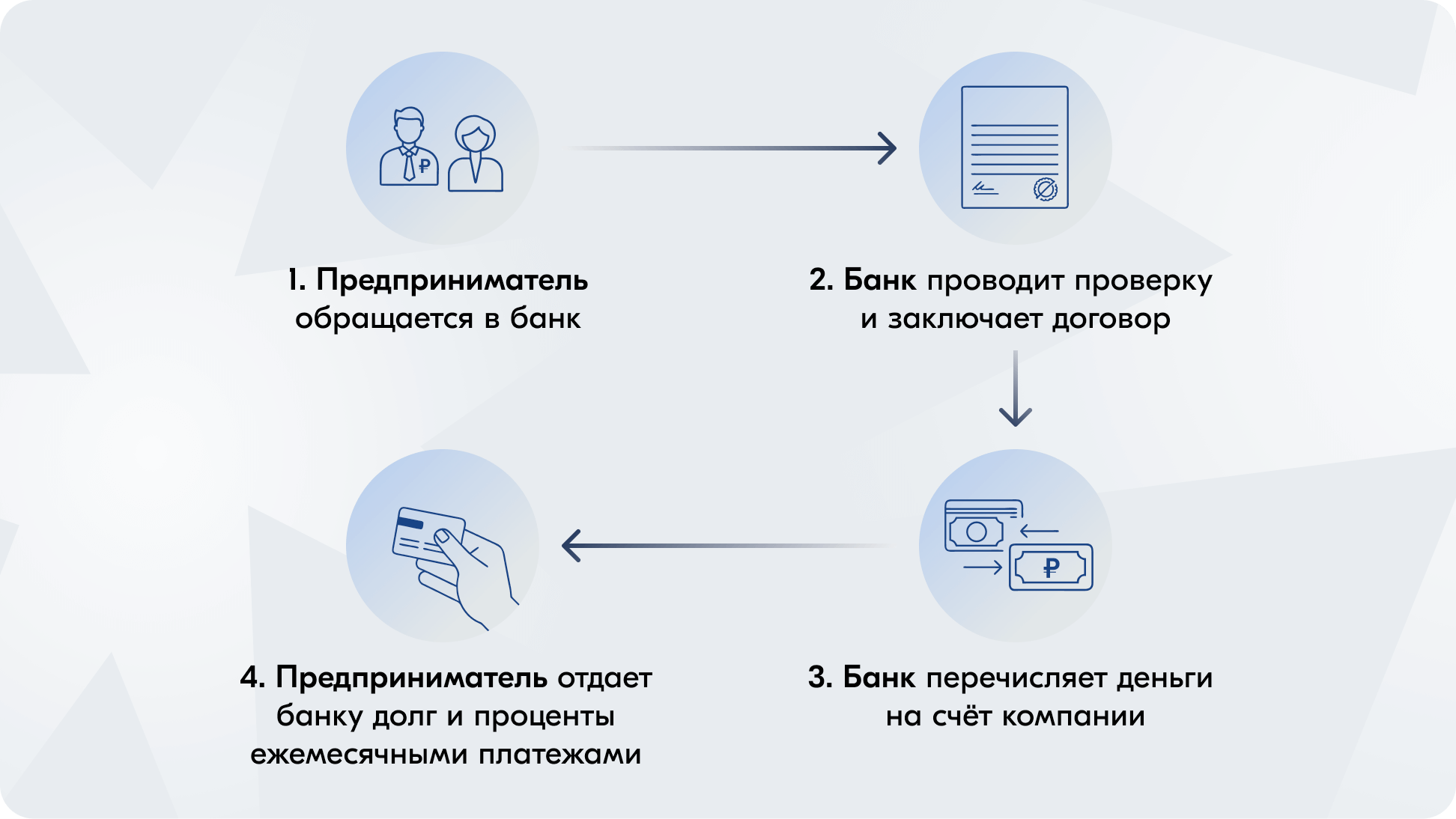

В сделке с кредитом участвуют всего две стороны: кредитозаёмщик и банк.

Схема кредита:

Предприниматель обращается в банк с заявкой.

Банк проводит проверку — оценивает финансовое состояние, кредитную историю и надёжность компании.

Стороны заключают договор, где указаны сумма, срок, процентная ставка и другие условия.

Банк перечисляет деньги на счёт компании.

Предприниматель отдаёт банку долг и проценты ежемесячными платежами до полного погашения.

На самом деле схем кредитования очень много: есть инвестиционные и целевые кредиты, овердрафт и не только. Подробнее рассказали в статье «Виды кредитов для юридических лиц».

Как бизнесу выбрать подходящий кредитный продукт

Описали конкретные сценарии, чтобы вы точно не ошиблись.

Когда подходит кредит:

У вас есть доступ к льготным условиям. Государственные программы поддержки сделают его выгоднее стандартного факторинга.

Нужны крупные деньги и надолго. Можно закупить оборудование, инвестировать в недвижимость, открыть новое направление или провести модернизацию, а потом несколько лет спокойно рассчитываться.

Финансовое положении устойчивое. У компании стабильная выручка, хорошая кредитная история и чёткий план доходов/расходов? В таком случае можно договориться о комфортном ежемесячном платеже.

Не хотите передавать дебиторскую задолженность. Не придётся раскрывать информацию о клиентах и проще сохранить полный контроль над расчётами с ними.

Получение кредита для бизнеса может быть простым и быстрым. Например, в Ozon Банке вы можете получить индивидуальную ставку с лимитом финансирования 30 млн рублей. Договор можно подписать удалённо с цифровой подписью.

Когда подходит факторинг:

Работаете с поставками в сегменте товаров и услуг для бизнеса. Если у вас много сделок с отсрочкой платежа, он поможет быстрее развиваться и лучше планировать расходы без риска кассовых разрывов.

Нет активов для залога. С факторингом обеспечением служит сама дебиторская задолженность, так что дополнительное просто не нужно.

Хотите снять с себя заботу о взысканиях долгов с клиентов. Если оформить факторинг без регресса, с недобросовестными компаниями будет разбираться сама факторинговая компания.

Не хотите долгов на балансе. Деньги будут учитываться как выручка, а кредитная история останется идеальной. Также услуга выручает, если у компании уже высокая долговая нагрузка и шанс одобрения кредита низкий.

Нужны деньги на закупку с отсрочкой. При агентском факторинге погашение происходит из выручки — средства возвращаются по мере поступления оплат от клиентов, без фиксированных ежемесячных платежей.

Однако факторинг не подходит, если ваша компания работает с физическими лицами, проводит сделки без отсрочки платежа или с наличными средствами.

Причины для отказа в факторинге и кредите очень похожи. Фактор не одобрит сделку, если контрагенты признаны ненадёжными, находятся в процессе банкротства или ликвидации, входят в санкционный список. Если у бизнеса совсем нет кредитной истории или истории сделок, это тоже вызовет сомнения.

Факторинг также не одобрят на сделки с товарами, которые относятся к ограниченным категориям — например, алкоголь, оружие, табак. А ещё откажут, если покупатель и продавец входят в одну группу компаний или принадлежат тем же владельцам.

Как оформить факторинг

Ozon Факторинг предлагает всё сделать онлайн за три шага, ездить в офис не придётся. Мы одобряем факторинг как для поставщиков, так и для покупателей. И в обоих случаях условия выгодные: ставка от 1,3% для закупок и 1,7% для отгрузок*.

Шаг 1. Оставьте заявку. Для рассмотрения заявки потребуется предоставить документы. У ИП обычно запрашивают паспорт, ИНН и свидетельство о регистрации (ОГРНИП) или лист записи ЕГРИП, а также данные о контрагенте. Если оформляется классический факторинг, дополнительно понадобятся договор поставки и УПД (универсальный передаточный документ). При агентском факторинге — договор с поставщиком и счёт на оплату. Для ООО список немного шире: нужны паспорт директора, уставные документы компании, сведения об учредителях, ИНН и ОГРН. Для классического факторинга также предоставляют договор поставки и УПД, а для агентского — договор с поставщиком и счёт на оплату.

Шаг 2. Подпишите электронные документы. Мы рассмотрим заявку и сообщим доступную сумму — Ozon Факторинг финансирует сделки до 500 млн рублей. Срок для закупок — до года, для отгрузок — до 180 дней.

Шаг 3. Получите деньги. Сразу после подтверждения поставки документами переведём вам всю сумму, а при агентском факторинге — оплатим счёт за закупку.

Подайте заявку на этой странице, чтобы узнать конкретные условия финансирования для ваших поставок или закупок в срок от 1 рабочего дня.

Информация действительна на октябрь 2025 года и может быть изменена. Актуальная информация представлена по ссылкам «Кредиты для бизнеса», «Ozon Факторинг».